Il 3 gennaio 2024 è stato pubblicato sulla Gazzetta Ufficiale il D.Lgs. n. 220/2023, recante la riforma del contenzioso tributario. Come noto, l’art. 2, comma 3, lett. a) del predetto decreto ha abrogato l’art. 17-bis del D.Lgs. n. 546/1992, eliminando così la cd. “mediazione tributaria”.

Sono passati più di 12 anni dall’introduzione di tale istituto nel nostro ordinamento (cfr. D.L. n. 98/2011, in relazione agli atti notificati dal 1° aprile 2012). Il legislatore ne ha progressivamente ampliato l’operatività, con il chiaro intento di deflazionare il contenzioso tributario.

Dal punto di osservazione del nostro Studio, la mediazione non ha mai riscontrato grande successo e sono stati infatti assai limitati i casi di positivo perfezionamento del procedimento. In questa sede, tuttavia, intendiamo domandarci se la finalità deflattiva sia stata in qualche modo raggiunta in linea più generale, sulla base dei dati messi a disposizione dall’Agenzia delle Entrate e dal Ministero dell’Economia e delle Finanze, Direzione della Giustizia Tributaria. Ciò a prescindere da ogni valutazione di merito circa la peculiare “natura” della mediazione tributaria, già oggetto di approfondite disamine in dottrina.

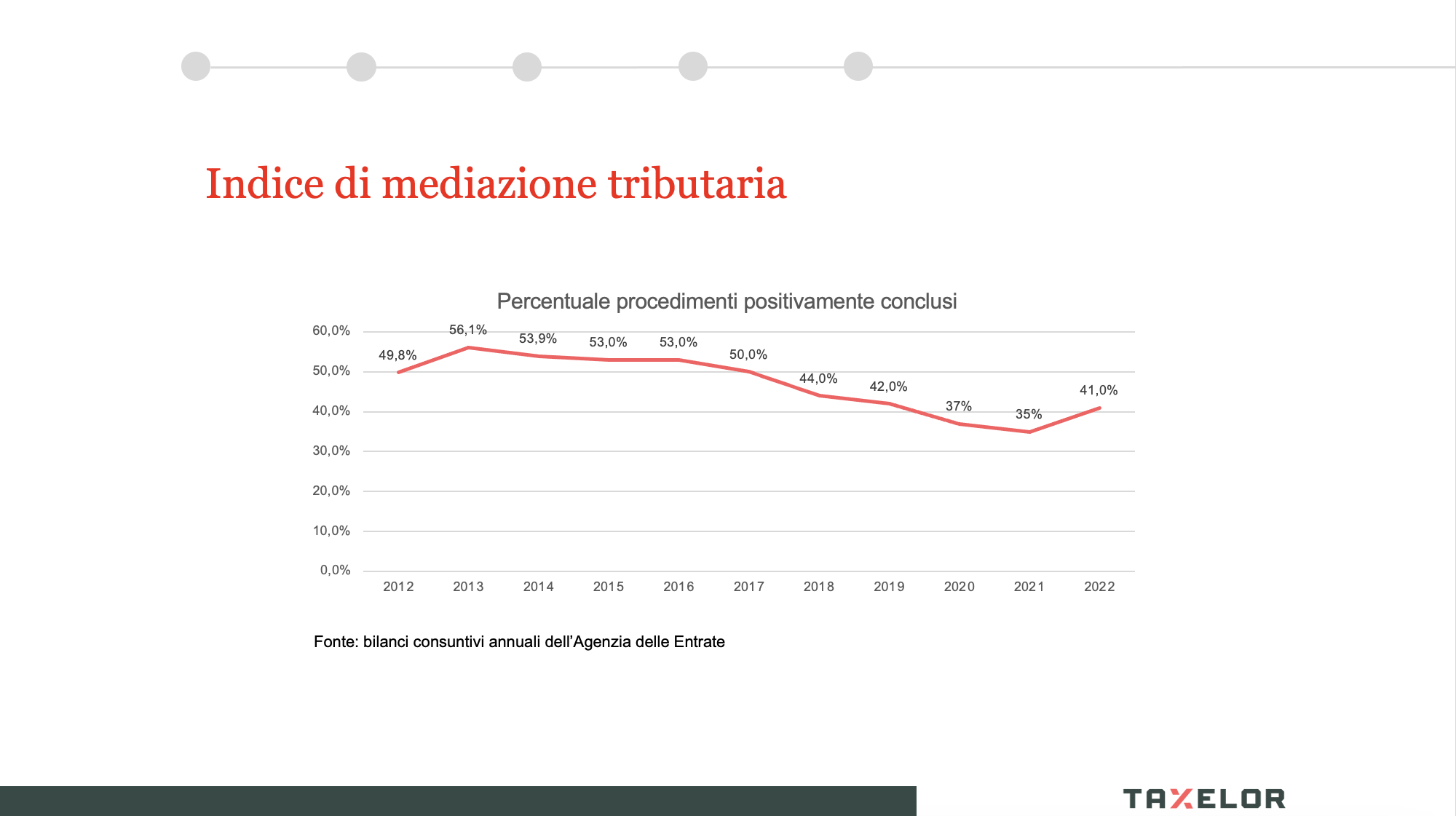

Limitiamoci pertanto all’esame dei numeri e, innanzitutto, del cd. “indice di mediazione tributaria”. Si tratta di un dato ricavabile dai bilanci consuntivi dell’Agenzia delle Entrate, che restituisce la percentuale di successo dei procedimenti avviati.

Negli anni, tale indice è stato piuttosto elevato.

Ad esempio, nel 2022 il 41% dei reclami notificati ha visto concludersi positivamente la procedura. Si tratta di un dato estremamente significativo se si pensa che, in quell’anno, sono stati notificati circa 85 mila reclami il cui procedimento doveva concludersi entro il 31/12. Pertanto, di fatto, sono stati evitati circa 35 mila contenziosi (a fronte degli oltre 145 mila pervenuti alle Corti di Giustizia Tributaria di primo grado).

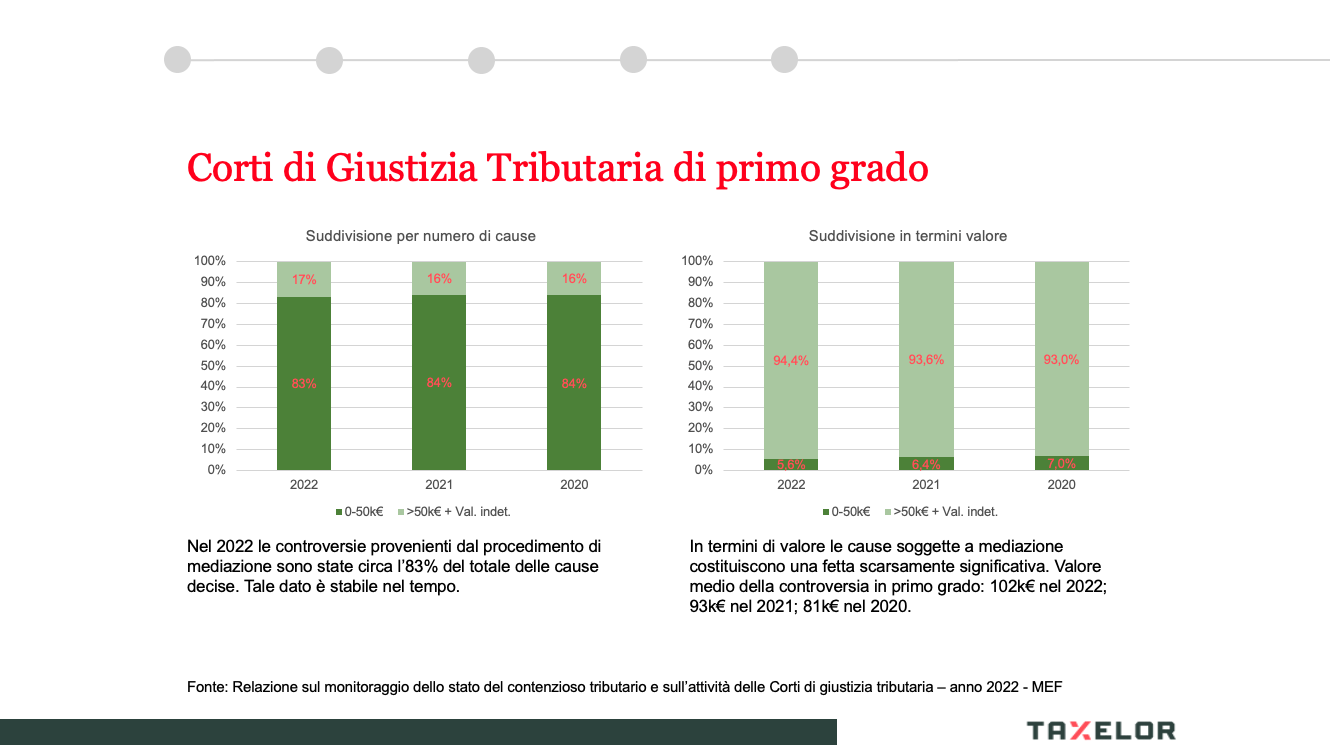

Rivolgendo ora lo sguardo al flusso dei contenziosi in primo grado, è interessante notare che, negli anni, la percentuale di cause provenienti dal procedimento di mediazione ha fluttuato stabilmente intorno all’80%. In altre parole, se si considerano i giudizi conclusi in ciascun anno, quelli aventi valore della controversia inferiore a 50.000 euro (prima 20.000 euro) sono stati per distacco i più numerosi. Tuttavia, hanno storicamente rappresentato una fetta scarsamente significativa in termini di valore economico.

Nel 2022, ad esempio, le controversie “passate” per la mediazione sono state l’83% del totale delle cause definite e hanno rappresentato però il 5,6% del valore totale dei giudizi conclusi in tale annualità.

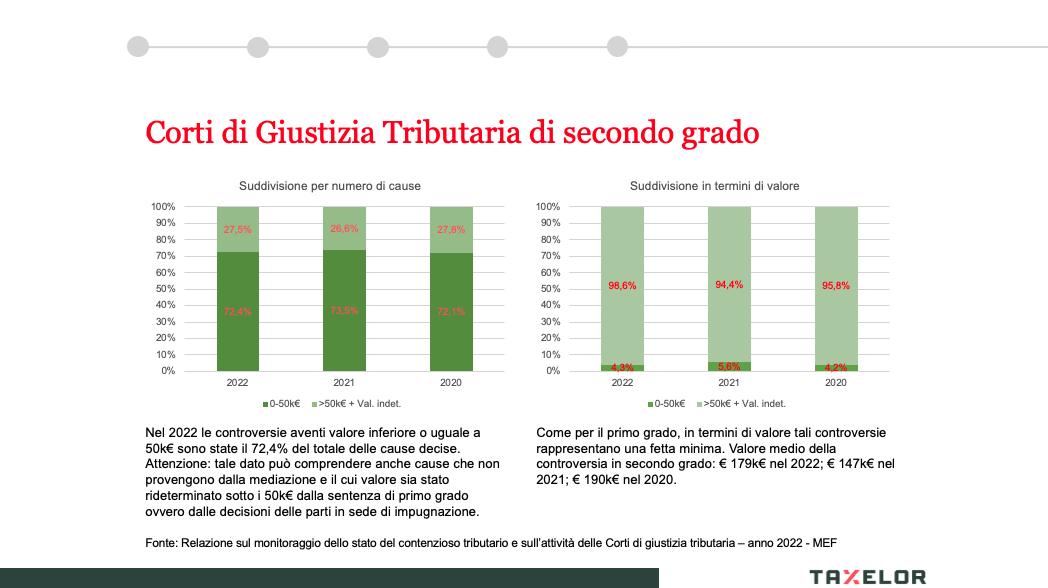

In secondo grado la situazione non è stata molto differente, ancorché i dati in nostro possesso non consentano di affermare che le liti aventi valore inferiore o uguale alle soglie della mediazione siano effettivamente “passate” dalla mediazione stessa. Infatti, è possibile che esse comprendano controversie il cui valore fosse in primo grado superiore a 50.000 euro e, poi, sia sceso al di sotto di tale soglia per effetto della minore estensione dell’impugnazione.

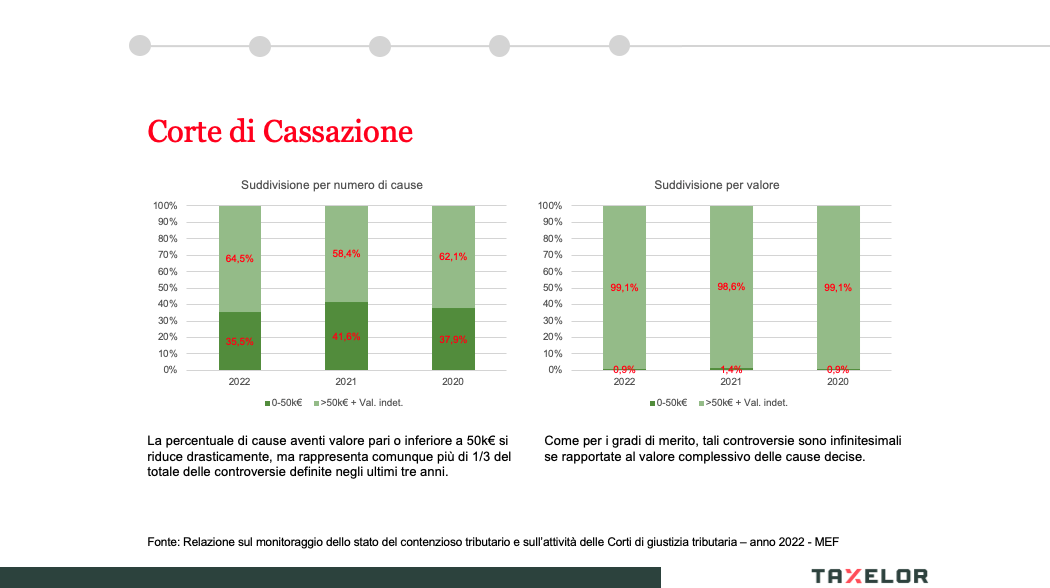

Analogo discorso vale per il giudizio dinanzi alla Corte di Cassazione, ancorché le controversie in oggetto si riducano considerevolmente.

Come detto, con la recente riforma del contenzioso tributario la mediazione è stata definitivamente abrogata e, in prospettiva deflattiva, è stata introdotta la possibilità di conciliare la lite anche dinanzi alla Corte di Cassazione.

Pare evidente che i due istituti siano profondamente diversi e non paragonabili quanto ai possibili effetti deflattivi. Quello che sembra potersi concludere, tuttavia, è che la soppressione della mediazione tributaria non sia stata una mossa del tutto condivisibile nella prospettiva di alleggerire il contenzioso. Senz’altro essa “ha funzionato”, se si considerano gli indici di mediazione. Forse, vista anche la composizione delle liti fiscali, ci si sarebbe potuti concentrare su un’ipotesi di revisione dell’istituto che ne migliorasse gli aspetti problematici (quali, ad esempio, la carenza di un organismo mediatore terzo), ma non l’eliminazione tout court.